01.07.2024 tarihi itibari ile e-belge raporlarında “İmza Zamanı” alanı zorunluluğu

Gelir İdaresi Başkanlığı’nın 22.05.2024 tarihli duyurusu

e-Arşiv Fatura, e-Serbest Meslek Makbuzu, e-Müstahsil Makbuzu ve e-Adisyon uygulamalarının e-Arşiv Raporlarında "İmza Zamanı" alanı zorunlu hale getirilmiştir. e-Arşiv Fatura, e-Serbest Meslek Makbuzu ve e-Müstahsil Makbuzu uygulamalarının e-Arşiv Raporlarında “Vergi Oranı” alanı zorunlu hale getirilmiştir. e-Arşiv Fatura uygulaması e-Arşiv Raporlarında “Gönderi Bilgileri” alanı zorunlu hale getirilmiştir. e-Sigorta Komisyon Gider Belgesi uygulamasının e-Arşiv Raporlarında "İmza Zamanı" alanı zorunlu hale getirilmiştir. Güncellemeler 01.07.2024 tarihi itibari ile devreye alınacaktır.

İmza Zamanı yeni bir uygulama mı?

İmza Zamanı halihazırda zaten elektronik belgelerin GİB onayına gönderildiği anda .xml uzantılı dosyalarında vardır. Gelir İdaresi Başkanlığının bu güncellemeyi devreye almasındaki amacın e-Faturaların geriye dönük kesildiğinin raporlamalar ile daha seri bir şekilde tespit edilmesinin sağlanması olduğunu düşünüyorum. Şöyle ki düzenlenen e-belgeler basit bir XML format görüntüleyici ile çok rahat bir şekilde de tespit edilebilmektedir. Elektronik belge kullanıcıları her ne kadar entegratörleri vasıtası ile geriye dönük fatura düzenleme imkanlarına sahip olsalar da kullanıcılar kanunda yasak olmasına rağmen istedikleri tarihe göre geriye dönük e-Fatura düzenleyebilmektedirler.

e-Fatura gönderim süreci ve İmza Zamanı nedir?

e-Fatura gönderim süreci, Vergi Usul Kanunu’na göre faturada yer alması gereken bilgilerin UBL-TR standartlarında XML formatında dijital bir dosya ile oluşturulması, mali mühür veya e-imza ile imzalanıp GİB onayından geçirilerek alıcısına ulaştırılmasıdır. e-belgelerin Xml dosyalarının içinde bulunan kodlar arasında bir e-Faturanın hangi tarihte gönderildiği saniyesin ve hatta salisesine kadar yazmaktadır. İşte bu Xml dosyası içinde yazan kısın “İmza Zamanı” yani bilgisayar dili ile “signingtime” olarak adlandırılmaktadır. Örnek bir e-faturanın XML dosyası içerisindeki kod şu şekilde görünmektedir;

<xades:SigningTime>2024-0628T16:59:11.7733907+03:00</xades:SigningTime>

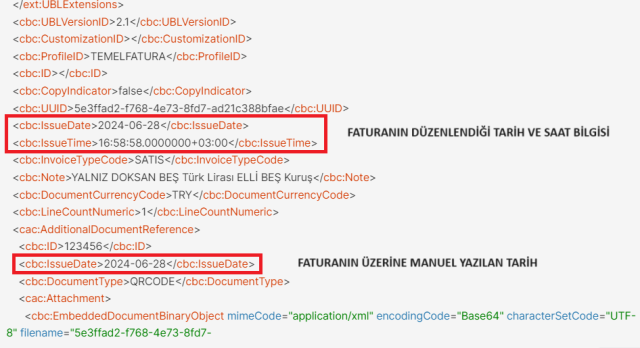

e-Faturanın üzerindeki tarih, oluşturulduğu tarih ve imza zamanının önemi

e-faturalara bilgisayar programları ya da entegratör portallarından düzenlenirken manuel olarak yazılan tarih XML dosyalarının içerisinde “IssueDate” ve “IssueTime” alanlarında yer almaktadır. Örnek bir e-faturanın XML dosyası içerisindeki kod şu şekilde görünmektedir;

İşte bir elektronik belgenin yasal süresi içinde düzenlenip düzenlenmediğinin tespit edilmesi bu kadar basit. Geçmiş tarihli bir e-Fatura düzenlemek UBL-TR1.2.1 Kılavuzuna göre mümkün olmayıp kanunen de uygun değildir.

Yasal süresinde sonra düzenlenen e-faturalar geçerli midir?

Konuya ilişkin olarak Sakarya Vergi Dairesi Başkanlığı tarafından verilen 04.12.2018 tarih 41931384-120[231-2018-3]-E.54789 sayılı özelgesi şu şekildedir.

“… Buna göre, faturanın malın teslimi ve hizmetin ifasından itibaren tarihinden itibaren 7 gün içerisinde düzenlenmiş olması gerekmekte olup, bu süreden sonra düzenlenen faturalar mezkûr Kanun hükümleri çerçevesinde hiç düzenlenmemiş sayılmakta ve bu belgeleri vermek ve almak zorunda olanlar hakkında Kanunun ilgili ceza hükümleri kapsamında işlem tesis edilmektedir.

Bunun yanı sıra, mezkûr Kanunun 230 uncu maddesi uyarınca faturanın, düzenlendiği tarih bilgisini içermesi zorunlu olduğundan, geçmişte satılmış bir mala ilişkin olarak sonradan düzenlenecek faturalarda düzenlendiği tarih bilgisine yer verilmesi icap etmektedir.

Diğer taraftan, faturanın yedi günlük süreden sonra düzenlenmiş olması nedeniyle hiç düzenlenmemiş sayılması, faturada yazılı mal veya hizmetin teslim edilmediği anlamına gelmeyeceği gibi faturanın defter kayıtlarına intikalinde geçerli belge olarak kabulünü engellememektedir.

Buna göre, vergiyi doğuran olayın meydana geldiği tarihte düzenlenerek kanuni defterlere kaydedilmesi gereken faturanın, sonraki yıllarda geçmişe dönük olarak vergiyi doğuran olayın meydana geldiği yıl defterine kaydedilmesi mümkün bulunmamakta olup, genel muhasebe ilkelerine uymak ve ilgili yıl (vergiyi doğran olayın meydana geldiği yıl) gelir hesaplarıyla bağlantı kurulmak suretiyle söz konusu faturanın içinde bulunulan yılın defterlerine kaydedilmesi gerekmektedir…”

Fatura düzenlenme yasal süresi nedir?

Vergi Usul Kanununun 18. maddesinde iş günü ifadesi yer almamaktadır. 7 günlük sürenin hesabına hafta sonu ve resmî tatil günleri dahil edilir ve sürenin son gününün resmî tatil gününe denk gelmesi gibi durumlarda takip eden ilk iş günü 7. gün sayılarak fatura düzenlenebilir.

Dikkat edilecek bir diğer önemli husus, 7 günlük süre hesabı yapılırken, hiçbir şekilde bir ay içinde yapılan teslim ve hizmete ilişkin düzenlenecek fatura tarihinin bir sonraki aya sarkmaması ilkesidir.

Örnek: Malın teslimi 03.06.2024 tarihinde yapılmış ve irsaliyesi aynı güne düzenlenmiş olsun. E-faturanın düzenleneceği son tarih 10.07.2024 son imza zamanı 23.59.999999999 saati olacaktır.

Örnek: Malın teslimi 27.06.2024 tarihinde yapılmış ve irsaliyesi aynı güne düzenlenmiş olsun. Bu durumda e-Faturanın düzenlenmesi gereken son tarih 30.06.2024 olacaktır. VUK’ na göre 30.06.2024 tarihinden sonrasına fatura düzenlenemez yani ay atlanamaz. E-Faturayı düzenlerken dikkat edilmesi gereken XML dosyasında “ıssuedate”, “ıssuetime” ve “signingtime” kısımlarında görülecek olan faturanın düzenlendiği, oluşturulduğu ve imzalandığı tarihlerdir. Burada 7 günlük süre 04.07.2024 olarak düşünülmemelidir. Yani faturayı 30.06.2024 tarihi olarak manuel yazmak ve 04.07.2024 tarihinde imzalamış olmak xml dosyasında bariz şekilde görülebilecektir. Faturanın en geç 30.06.2024 tarihi 23.59.999999999 saatine kadar elektronik ortamda imzalanmış olması gerekmektedir

Örnek: Malın teslimi 01.06.2024 tarihinde yapılmış ve e-fatura olarak düzenlenmiş açıklama kısmına ise, “İş bu faturadaki mal alıcıya işyerinde teslim edildiğinden 213. sayılı V.U.K.’nun 230/5. maddesi gereğince sevk irsaliyesi düzenlenmemiştir.” İbaresi eklenmiş ve e-fatura İrsaliyeli e-Faturaya dönüştürülmüş olsun. Bu durumda e-Faturanın malın teslimi sırasında düzenlenip alıcıya hemen teslim edilmesi gerekmektedir. Taslak halinde yazdırılıp teslim edilen ve bir sonraki güne düzenlenen faturalar cezai işleme tabi olacaktır.

Örnek: Malın teslimi 03.06.2024 tarihinde yapılmış ve irsaliyesi aynı güne düzenlenmiş olsun. E-faturanın düzenleneceği son tarih 10.07.2024 son imza zamanı 23.59.999999999 saati olacaktır.

Örnek: Malın teslimi 16.04.2024 tarihinde yapılmış ve irsaliyesi aynı güne düzenlenmiş olsun. E-faturanın düzenleneceği son tarih 23.04.2024 olması gerekmektedir ancak bu tarih resmî tatil olduğundan e-fatura 24.07.2024 tarihinde düzenlenebilecektir.

Örnek: Avukat bay A tarafından 20.06.2024 tarihinde hizmet ifası yapılmış olsun. E-SMM nin tahsilatın yapılmasına müteakip düzenleneceği ve imzalanacağı tarihin 20.06.2024 olması gerekmektedir.

Sonuç

01.07.2024 tarihi itibari ile devreye girecek olan “İmza Zamanı” alanı e-belge raporlarında zorunlu hale gelecek olması faturaların kontrolünde daha net tespitler sunacak olup dijitalleşmeye uyumun günden güne artacağı görüşündeyim. Geçmiş tarihli faturalar düzenleme konusunda mükellefler iyi düşünmeli, ileride oluşabilecek cezai yaptırımlarla karşılaşabileceklerini unutmamalıdırlar. Tabi ki her ne kadar çağımızın dijitalleşmesi yenilikler ve hızlanmalar getirse de bilgi girişlerinin ve veri akışlarının insan temelli olması da göz önünde bulundurulmalıdır. Hata yapmak insan olmanın bir parçasıdır.

Tarih: 30.06.2024

Gökay ATAY

Serbest Muhasebeci Mali Müşavir

ataymuhasebe@outlook.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)